消費税軽減税率一問一答!【軽減税率に該当する商品の販売がない場合の対応】 <BLOG#9>

こんにちは。東京都立川市の医科・歯科・オーナー企業に強い税理士 小糸 輝(こいとあきら)です。

今回からは、今もっともホットな消費税の軽減税率への対応についてよくある質問を、一問一答形式でまとめていきたいと思います。

では早速はじめましょう。

Q:2019年10月からは「区分記載請求書等保存方式」が採用されると聞きましたが、軽減税率に該当する食料品などの商品の販売がない場合、10月以降発行する請求書に変更は必要でしょうか?

A:ご質問のように、軽減税率に該当する商品の販売がない場合には、請求書等には「税込価格」あるいは「税抜価格+消費税額」の記載があれば大丈夫です。したがって現在の請求書にも通常はこの記載事項が記載されていると思いますので、請求書の様式を変更する必要はありません。

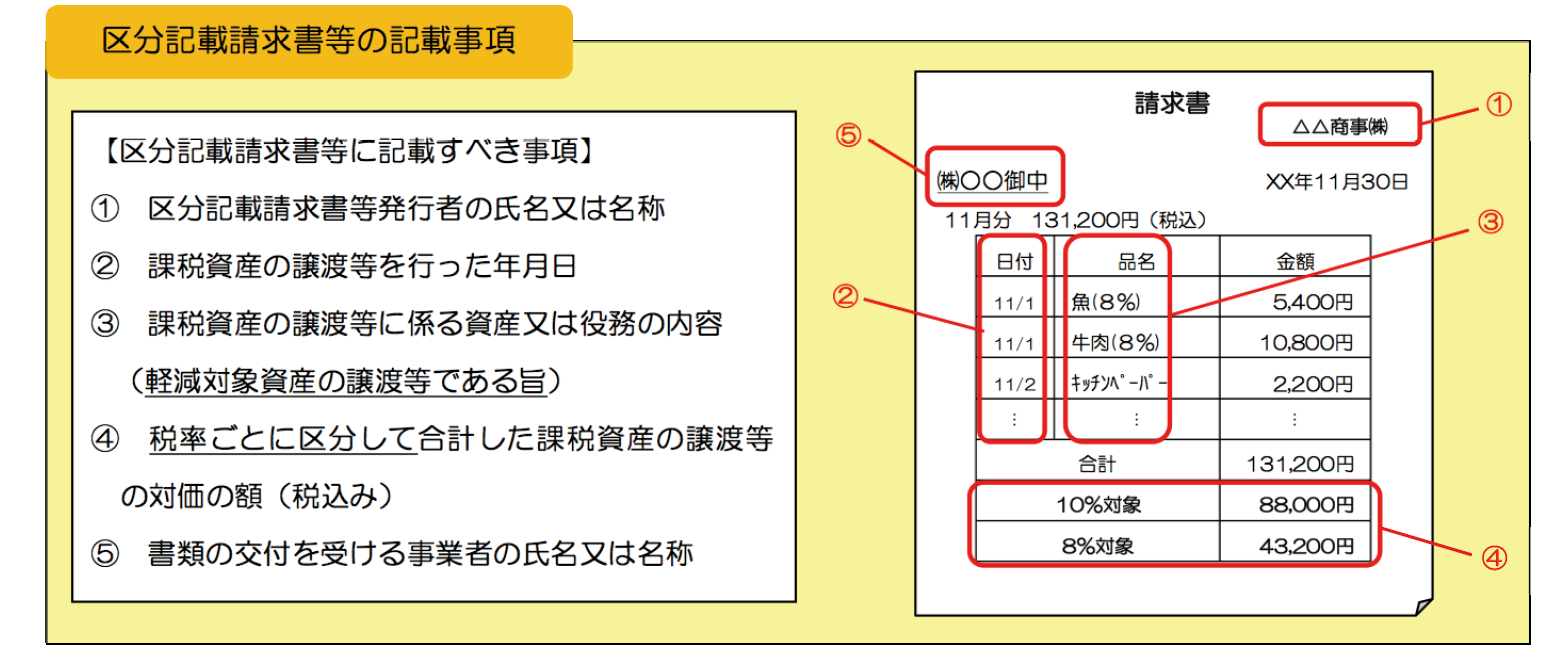

【参考】区分記載請求書等の記載事項(国税庁:消費税軽減税率制度の手引きより抜粋)

Follow me!