リース契約を簡単に説明してみる <BLOG#8>

こんにちは。東京都立川市の医科・歯科・オーナー企業に強い税理士 小糸 輝(こいとあきら)です。

今回は「リースって何?」っていう方のためにリース契約を簡単に説明してみたいと思います。

リース契約ですが難しく説明しようとすれば、いくらでも説明できます。

リースにも色々な種類があって、ファイナンスリースやオペレーティングリース、所有権移転や所有権移転外、最近は残価設定リースも出てきて年々ややこしくなってきています。

今回は、そんな難しいものをすべて取っ払って、事業を行ううえでは断トツで出現率が高い「所有権移転外ファイナンスリース」に絞って説明することで、「リースってこんなものなんだなぁ」と大枠をざっくりと理解していただければという内容です。

なので、細かくまで知りたい方はここを入口にして色々と調べていただければと思います。

目次

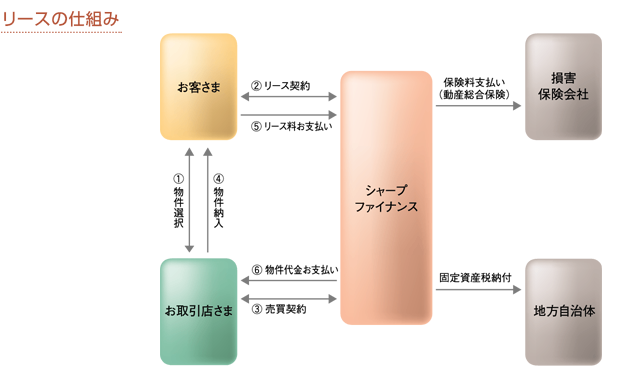

リース契約とは(所有権移転外ファイナンスリース)

1.ユーザーが選んだ物件をリース会社がユーザーに代わって購入し、貸与する取引です。

2.ユーザーはリース会社に決められた期間(概ね5年~7年位)毎月、定額で支払を行います。

3.ユーザーがリース期間中に支払うリース料には、物件の購入代金のほか、金利、固定資産税、損害保険料などが含まれています。

4.リース期間中はリース契約を解除できません。

5.リース期間満了後に物件の所有権はユーザーに移転しないため、リース期間満了後も引き続き物件を使うためには、再リース料や買取り費用を別途支払う必要があります。

出典:シャープファイナンス株式会社

リース契約のメリット

1.リース契約は金融機関の借入枠とは別に設定することができるため、借入枠が限度の状態でも契約が可能

2.リース料の支払額と費用に計上できる額が同額のため、キャッシュフローが安定する(借入の場合は減価償却と借入金の返済額に差異がでます)

3.融資に比べて審査が簡便

リース契約のデメリット

1.最終的な支払額は借入した場合に比べ増えることが多い

2.中途解約ができない

まとめ

いかがでしたでしょうか。

大事なのは、「借入に比べ最終的な支払額は増える」という点です。

ただ、そうだとしても

①融資枠を残したい、もしくは、融資枠が限度だ

②融資に比べ契約が簡単

などの理由でリース契約は多く使われています。

世の社長さん方は最終的な支払額だけでなく、色々な観点から考えて設備投資の方法を考えているんですね。

それでは!

Follow me!